作 者丨吴霜

扬电科技(301012.SZ)2024年6月12日发布消息称,2024年6月12日扬电科技接受机构调研,董事长:程俊明;财务负责人、董事会秘书:仇勤俭;证券事务代表:周荀洁参与接待,并回答了调研机构提出的问题。

在LPR下调之后,各地的房贷利率随之调整,21世纪经济报道记者调研长三角区域多家银行时发现,一些地区的首套房贷利率已经在3%以下,并且不少房贷经理直言不讳,“等等还会再降”。

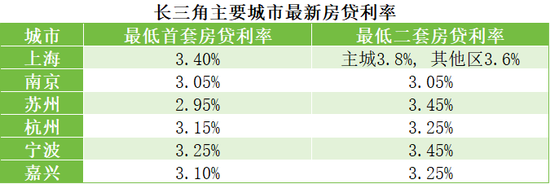

7月22日,中国人民银行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,均较上月下调10个基点。在此基础上,除了首套房利率为3.4%的上海,目前江浙几个主要城市的首套房贷利率均降至3.25%以下,在苏州的部分银行,这个数字甚至降到了前所未有的2.95%。

“2”打头房贷利率,会让晚上车的购房者心动吗?

最新首套房贷利率跌破3%

记者注意到,在今年1月份,江浙地区的主流首套房贷利率仍为3.7%,二套贷款利率是4.4%,上海首套房贷利率为3.85%,二套房(主城)贷款利率为4.25%,其他区贷款利率为4.15%。

经历了5.17楼市新政以及两次LPR下调后,到目前为止,江浙地区的几个主要城市的首套房贷利率已降至3.2%左右。而上海首套房利率也降至3.4%,二套主城区为3.8%;其余区域(临港、嘉定、青浦、松江、奉贤、宝山、金山)二套为3.6%。

半年时间,江浙沪地区整体房贷利率下降了约50BP。在江苏省,苏州的江苏银行、交通银行等甚至给出了2.95%的首套房贷利率。

网传光大银行在苏州的网点也能低至2.95%,但记者致电光大银行核实时,工作人员的答复是“3.1%左右”,而该银行客户经理则表示:“确切数字还未确定,需等待一段时间”。

其他区域首套房贷利率跌破3%似乎也指日可待。虽然在7月22日之前,南京的大多数银行的利率已经降至3.05%,也就是原来的5年期以上LPR利率3.95%再减去90BP,但22日央行调低LPR后,南京的大部分银行并未随之再降,而是将方案改为新的5年期以上LPR利率3.85%再减去80BP,使利率仍维持在3.05%。不过南京某股份行的客户经理也向记者透露,3.05%可能并不是南京首套房贷利率的最低数字,未来一段时间内仍有下调的可能。

相较于邻居江苏的“大降价”,浙江的步子则更“矜持”一些。目前,杭州的首套房贷利率为3.15%,二套为3.25%;宁波首套房贷利率降至3.25%,二套降至3.45%;嘉兴的首套房利率和二套房利率最低可达3.1%和3.25%。

一路下滑,“等等党”胜利?

今年以来,购房者的每一次等待换来的都是更低的房贷利率。

以南京为例,今年1月,南京首套房贷利率从4.0%下调至3.9%。

2月,LPR从4.2%下调至3.95%。南京首套房贷利率随之下降,从3.9%下降至3.65%。5月初,南京首套房贷利率从3.65%,大幅下调至3.45%。

5.17新政后,南京房贷利率再次下调,招行首套、二套房贷利率都能到3.25%。

如今,南京大多数银行的首套房贷利率能做到3.05%,接近公积金贷款利率。

银行似乎也习惯了购房者的等待。即使南京目前的房贷利率降到了一个非常可观的数字——3.05%,当记者表现出犹豫时,南京某国有行的客户经理并未费口舌对记者进行劝说,反而以一种半是劝告、半是寻常的口吻道:“可以再等等,不着急,过一段时间再看。”

与“等等党”相反,高位购房者的心情并不美丽,随着利率的逐步降低,要求降低存量房贷的呼声越来越高。

据广东省城规院住房政策研究中心首席研究员李宇嘉统计,2019年10月~2022年5月,北京、上海、深圳、厦门几个重点城市,首套房贷利率普遍在4.8%~5.2%之间,对于一线动辄就背负五六百万房贷的购房者而言,一个月月供就相差几千元。

面对越来越高的利率差,相当一部分高位购房者认为,与其“坐等”,不如“行动”,打算以提前还贷的方式达到降低利息的目的;还有一些高位购房者通过与银行重新协商等方式,获得了与银行重签补充协议来获得低利率的机会。

从卖方市场到买方市场

在某种程度上,一降再降的房贷利率昭示了房贷市场中权力的转移——购房者正越来越掌握主导权。

在房贷利率仍处于5字头甚至6字头的时代,办房贷甚至是需要“配货”的——部分银行办理住房贷款时,会有各种花样强制要求客户购买他们推荐的理财产品或保险,否则无法按照最低利率办理贷款业务;签订合同后,某些银行会要求客户购买理财产品才能快速审批房贷。在微信、小红书、知乎等社交媒体上搜索相关内容,会发现在前几年,有不少焦虑的购房者发文,或询问、或反映申请贷款与催促放款的“难题”。如何在银行的额度管控之下申请到利率相对较低的贷款,是需要购房者“深思熟虑”、乃至“上下打点”或“撒泼打滚”一番的。从办理贷款的时间来看,在房地产市场火热的时期,办理住房按揭贷款可能会需要等待3、4个月甚至半年才能顺利放款;而现在,大多数银行能够在1周之内“火速”放款。

近两年,曾经焦虑的购房者们忙于“货比三家”,在争相降利率的各家银行间精打细算,再三观望。社交媒体上甚至还有购房者分享获取银行贷款返点的“薅羊毛”教程。在业绩压力下,不少银行通过这种返点方式吸引更多购房者。上海某股份行客户经理表示,现在个人按揭贷款返点现象并不少见,购房者可以通过银行或中介机构操作获得返点。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014私募股票操盘手