配资专业在线配资炒股

配资专业在线配资炒股

1. 降低融资成本:公司发行配债可以降低融资成本,因为债券通常具有较低的利率,相比于发行纯股票融资,公司可以以较低利率融资。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

8月以来,尿素产量居于相对高位,而下游步入农需淡季,出口量远低于去年同期,因此在基本面利空的推动下,盘面走出了一波较为流畅的下跌。考虑到尿素盘面持续创下半年以来的新低,叠加宏观氛围转暖,主力合约盘面将呈现止跌企稳态势,不过由于新装置投产将使得供应存在上行压力,需求提振力度有限。后市来看,尿素整体行情或仍将偏弱,但9月底有备肥预期,行情或将有所提振。

关注点:装置投产、出口政策

一、行情回顾

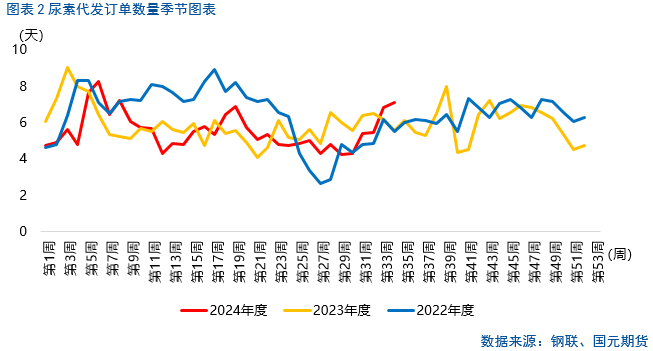

尿素8月行情整体呈现下滑,尿素2501合约8月1日开盘价在1996元/吨,截至8月26日收于1892元/吨,跌幅超过5%,2409合约跌幅超过4%。8月尿素产量居于相对高位,而下游步入农需淡季,出口量远低于去年同期,因此在基本面利空的推动下,盘面走出了一波较为流畅的下跌。随后下游工农业采购增加,盘面跌势放缓。

二、基本面分析

2.1

9月尿素内需或将略有好转

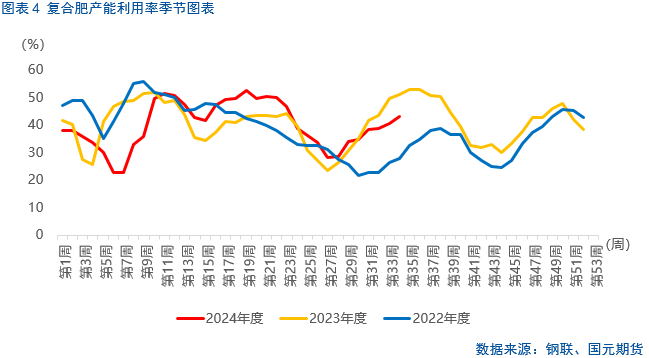

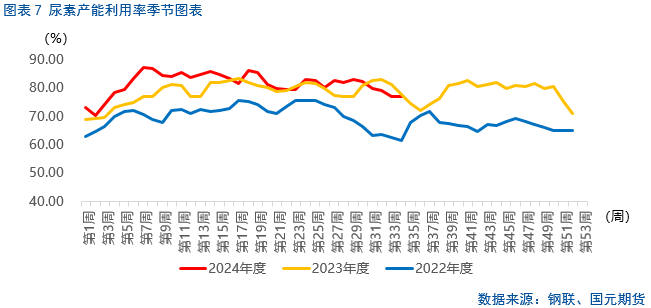

8月,为保障秋季肥集中供应,个别企业开工率提升,8月复合肥开工率持续恢复,对尿素需求略有提振。截至8月22日,复合肥产能利用率持续上升至43.08%,比月初增加了4.33个百分点尿素工业需求环比恢复。截至8月26日,三聚氰胺8月内平均日度产能利用率为67.43%,比7月平均值增加了7.19个百分点,日产量达到4320吨/天,呈现出一定恢复。

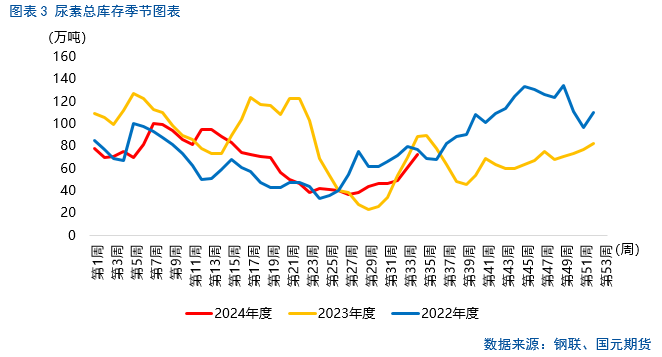

8月,尿素库存持续累积,主要是农需淡季以及供应同比仍处高位的压力所致。步入9月,预计下游需求有环比好转的趋势,但整体供过于求的格局暂时难以扭转,尿素去库可能仍然存在一定压力。

预计9月尿素内需整体将略有好转,不过幅度或将有限,主要是9月底有备肥预期,行情或将有所提振。后市来看,秋季小麦肥备货提振下,部分区域存追肥需求,高塔开工可能提升;三聚氰胺供应在传统旺季内,可能存在季节性增长,不过终端房地产行情暂无明显提振,预计三聚氰胺需求恢复相对有限。

2.2

尿素出口仍居同期低位

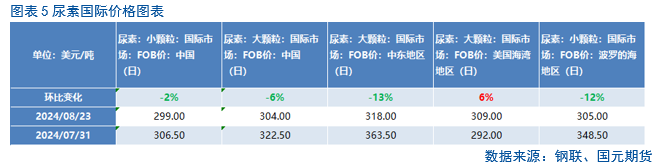

步入9月,出口能否打开仍将是尿素需求的重要影响因素。8月印度再度招标,本轮投标截止时间和最终中标量确定时间有所延长,有利于供货商参与,不过在国内出口量下滑的背景下,对内盘尿素影响相对有限。8月14日,印度全国肥料有限公司(NFL)宣布了新一轮尿素招标。投标截止时间为8月29日,中标结果公布时间为9月13日,最后船期为10月31日。

国内尿素出口持续居于近年同期低位。据海关总署数据显示,2024年7月份中国尿素出口量为7.94万吨,均价354美元/吨,出口金额共计2814万美元;出口量环比增加7.01%,同比下降75.46%;2024年7月份中国尿素出口至韩国数量位列第一,数量为2.41万吨,占7月出口总量的30%。1-7月份国内尿素出口总量仅21.9万吨,较去年同期减少111.4万吨,同比下降约84%。

2.3

9月尿素供应存在上行压力

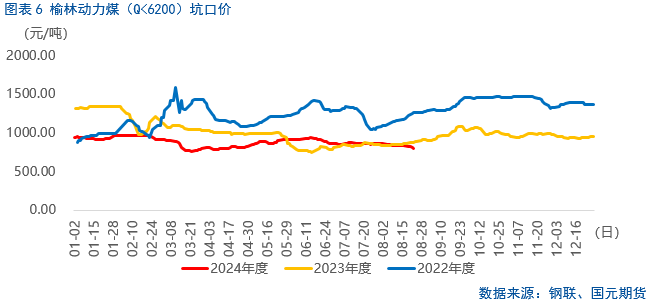

8月在装置检修影响下,尿素供应呈现收紧。不过,随着前期检修装置的恢复以及新一轮装置投产出产品, 9月尿素产量有进一步回升的预期。截至8月21日,尿素产能利用率在76.95%,比月初下滑了2.36个百分点,尿素平均日产量在17.16万吨,比7月平均日产量下滑4.07%。成本端来看,动力煤价格略有下滑,对尿素行情支撑相对有限。截至8月26日,榆林动力煤坑口价格跌至804元/吨,环比下滑6.18%。

三、后市展望

8月以来,尿素产量居于相对高位,而下游步入农需淡季,出口量远低于去年同期,因此在基本面利空的推动下,盘面走出了一波较为流畅的下跌。考虑到尿素盘面持续创下半年以来的新低,叠加宏观氛围转暖,主力合约盘面将呈现止跌企稳态势,不过由于新装置投产将使得供应存在上行压力,需求提振力度有限。后市来看,尿素整体行情或仍将偏弱,但9月底有备肥预期,行情或将有所提振。

关注点:装置投产、出口政策

写作日期:2024年8月27日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893

(转自:国元期货研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资专业在线配资炒股